2014/01/14 作成、2017/12/10 更新

1.税金の基礎

A列車で行こうシリーズで会社を経営する上で避けて通れないのが、税金です。このページでは、A列車で行こう9の税金について取り上げます。

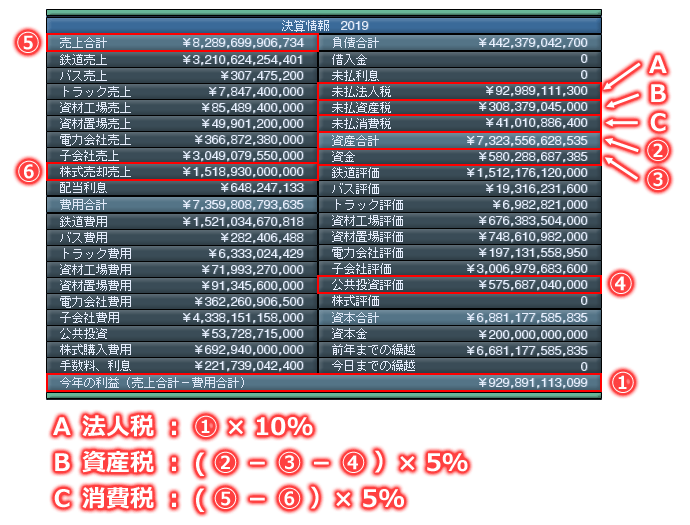

まずは、基礎知識からいきましょう。A列車で行こう9の税金の計算方法は、以下の通りです。

・法人税 : 利益の10%

・資産税 : 資金と公共投資評価額を除いた、資産合計の 5%

・消費税 : 株式売却を除いた、売上の 5%

決算期は毎年12月末です。法人税は 4月、資産税は 5月、消費税は毎月徴収されます。

2.法人税

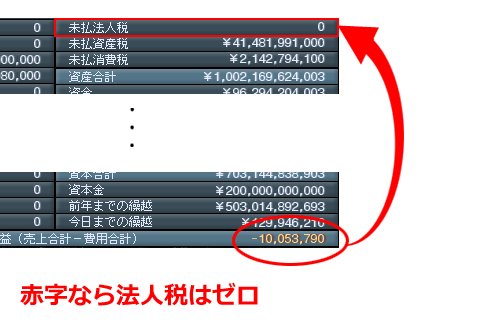

まずは、法人税です。法人税は、利益から徴収されるため、赤字経営なら法人税はゼロになります。

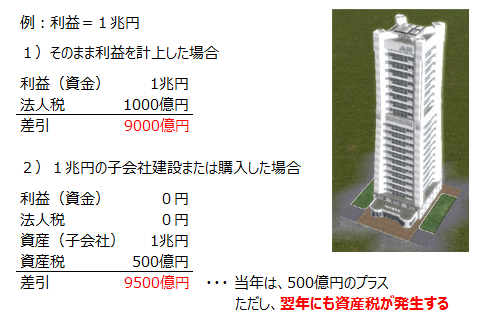

では、法人税対策で意図的に利益を減らすメリットはあるのでしょうか?

例えば、1兆円の利益が発生した場合を想定します。ここで何もしなければ、法人税1,000億円が課せられるため、手元に残る資金は9,000億円になります。

ここで1兆円分の子会社を建設または購入したとします。利益が無くなれば法人税はゼロになります(無論、破産しないことが前提です)。新たに資産(子会社)が1兆円増えて、資産税 500億円が課せられるため、資産価値は9,500億円になります。一見すると、500億円増えたように見えますが、問題は 翌年にも資産税が発生する ことです。

どちらが良いかは一概には言えませんが、A列車で行こう9の場合は、街の発展や不動産価値の向上の面から、総じて後者の方がメリットがあるケースが多いです。もちろん、子会社を建設または購入する場合は、景気が低迷しているタイミングを見計らう必要があります。

3.資産税

A列車で行こう9の税金で一番やっかいなのが資産税です。資産税は、会社経営が黒字であろうと赤字であろうと、問答無用で課されます。

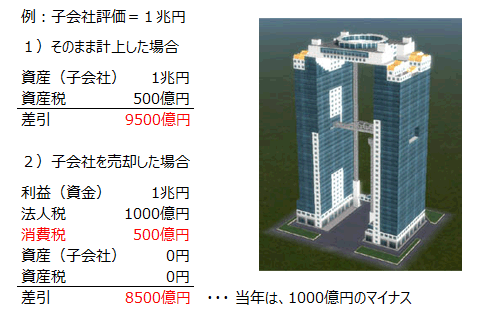

先ほどとは反対に、資産税対策で意図的に資産を減らすメリットはあるのでしょうか?

例えば、1兆円の評価を持つ子会社を保有している場合を想定します。ここで何もしなければ、資産税500億円が課せられるため、課税後の資産は9,500億円になります。

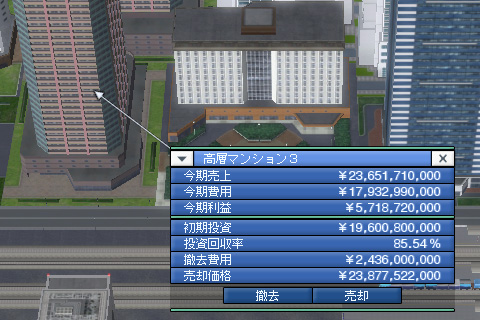

ここで1兆円分の子会社を売却すると、資産税はゼロになりますが、代わりに法人税1000億円が課されます。さらに前述のケースと異なるのは、消費税も課される ことです。差し引きは、9,000億円ではなく、8,500億円になります。この消費税が曲者で、むやみに不動産売買しても利益が上がらないどころか、下手をすると損失を計上することになります。

4.消費税

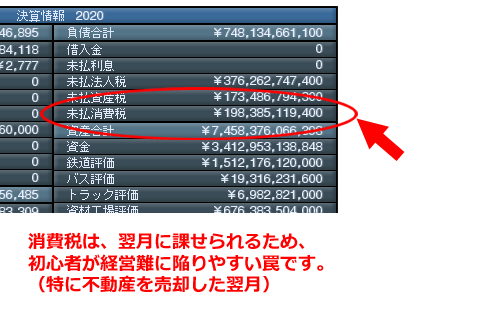

前述の通り、消費税で一番やっかいなのは、不動産売却時です。大量に不動産を売買すると消費税も著しく増えます。

特にA列車で行こう9初心者の方は、不動産売買が原因で経営難に陥った経験があるのではないでしょうか? 消費税は翌月に課せられるため、意外と見落としがちです。

この消費税 5%は、経営面でかなり大きい負担になります。A列車で行こう9で不動産売買で資金を増やそうと思っても、なかなか上手くいかない原因にもなっています。不動産売買については、後日、別ページを作成します。